Una empresa no vale solo por lo establecido en su balance contable, es decir, por su activo y pasivo. Hay ciertos elementos que son intangibles y que pueden producir rentabilidad. El fondo de comercio es uno de esos elementos.

Muchos hemos escuchado hablar sobre fondo de comercio, pero a menos que trabajemos dentro del rubro contable, o nos hayamos informado específicamente, puede que no sepamos exactamente de qué va. En esta entrada de blog, vamos a ver en detalle la definición de este concepto, su valorización, y sobre todo, la amortización del fondo de comercio, tanto fiscal como contable.

- ¿Qué es el fondo de comercio?

En primer lugar, para definirlo formalmente, podemos decir que el fondo de comercio, también conocido en inglés como «goodwill», es un elemento intangible indefinido del activo de una empresa, que es capaz de generar beneficios futuros superiores a la rentabilidad habitual que genera su actividad económica. Estos beneficios se corresponden con el valor de la marca de la empresa, por su prestigio e imagen comercial, por el nivel de importancia y solvencia de los clientes, por su know-how y por la relación que tiene la compañía con sus empleados.

Al formar parte del conjunto de activos intangibles, se le aplica al fondo de comercio los principios contables que se utilizan en los demás activos permanentes. Es decir, en primer lugar se capitaliza como activo, y luego se amortiza a lo largo de los períodos que se vean favorecidos por las inversiones.

Es importante destacar que, en algunos casos, los activos intangibles pueden producir más valor que los activos tangibles, como es el caso de las compañías que gozan de un gran éxito gracias al reconocimiento de su marca.

- ¿Cómo se valora?

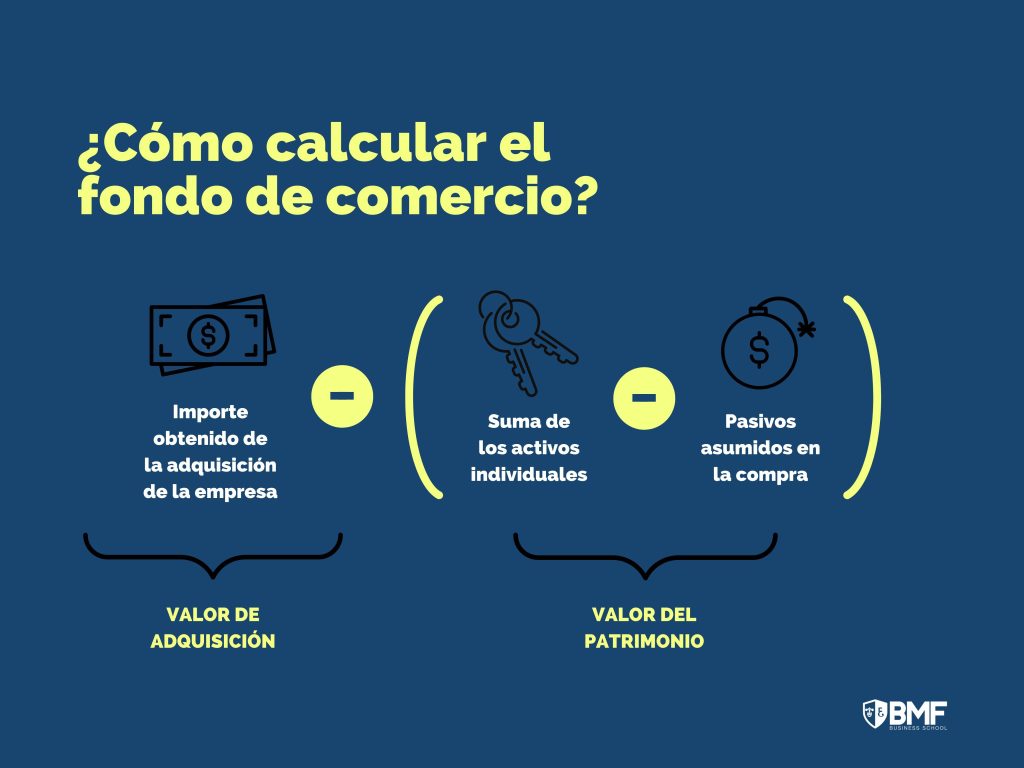

En términos cuantitativos, el fondo de comercio se calcula como la diferencia entre el monto que se paga al comprar una empresa y su patrimonio neto. En términos legales, la Resolución ICAC, 21-1-92, 5ª, que es la norma en España relacionada con los fondos de comercio, determina que su valoración está determinada por:

«La diferencia entre el importe obtenido en la adquisición de una empresa, o parte de la misma, y la suma de los valores identificables de los activos individuales adquiridos menos los pasivos asumidos en la compra. El valor de mercado de los activos, según las normas de valoración del PGC, será el límite máximo a considerar para su propia valoración.»

Para explicarlo de una manera más sencilla podemos decir que el valor del fondo de comercio es constitutivo de una compañía, pero es contabilizado únicamente luego de la adquisición de la empresa.

Como dijimos anteriormente, se calcula como el sobrante de lo que se paga por la empresa sobre lo que vale su patrimonio neto. Esto significa que la valoración queda condicionada a lo que resulten las negociaciones de compra. De esta manera, todo exceso del valor de adquisición sobre la participación del comprador en el valor de los activos y pasivos de la empresa, se califica como un fondo de comercio. Este fondo de comercio se reconoce como un activo de la empresa compradora. Además del fondo de comercio, hay otros activos y pasivos que pueden llevar a que el valor de mercado sea distinto al valor contable, como es el caso de los que están contabilizados a coste amortizado. Los depósitos y las emisiones bancarias, por ejemplo, se valoran de esta manera.

A la hora de adquirir una empresa, se deben poner en valor todos los activos, pasivos e intangibles de la entidad a un valor conocido como «fair value», que sería un valor razonable. Luego se compara el precio que se pagó con el patrimonio ajustado a su valor razonable, y esta diferencia se justifica por su capacidad de generar en el futuro flujos positivos (goodwill) o flujos negativos (badwill). El concepto de badwill o flujos negativos sería cuando el precio pagado por adquirir la empresa es menor al patrimonio ajustado a valor razonable. Este caso se da cuando la compañía adquirida tiene ciertas reestructuraciones o costes mayores a las sinergias que se deducen a la hora de establecer el valor.

Las normas contables internacionales adoptadas por la Unión Europea (especialmente la NIIF 3) estipulan que el fondo de comercio no se amortiza. Sin embargo, anualmente se realiza una prueba de deterioro para determinar el valor exacto del fondo de comercio. La prueba consiste en realizar una previsión anual para calcular el valor actual de la empresa adquirida además de una estimación teórica del dividendo. El fondo de comercio no cambia si los importes recibidos justifican los flujos de efectivo reconocidos. De lo contrario, se ajusta a la baja.

Otro enfoque teórico para calcular el valor de un fondo es identificar el rendimiento por encima de la industria que una empresa podría generar a partir de sus operaciones normales y descontarlo a los rendimientos del mercado para llegar a su valor actual. El valor del fondo de comercio de una empresa es el importe obtenido como la diferencia entre el precio de compra de la empresa y su beneficio esperado, descontado por la tasa de rendimiento promedio realizada en la industria. Por tanto, según el método de inversión del valor actual, corresponde al valor actualizado de la rentabilidad esperada. En la práctica, es más común determinar la ganancia con base en los beneficios esperados y usar ese monto como base para negociar estimaciones de activos intangibles no reconocidos que finalmente se transferirán al grupo empresarial.

- ¿Cómo se amortiza contablemente un fondo de comercio?

Hasta el año 2015 el fondo de comercio positivo no podía ser objeto de amortización. Sin embargo, a partir de las modificaciones que introdujo la ley 22/2015 de auditoría de cuentas y el Real Decreto 602/2016 de modificación del plan general contable, el fondo de comercio puede amortizarse en el plazo de su vida útil. Se presume en general, salvo en prueba de lo contrario, que la vida útil del fondo de comercio es de una década. Su recuperación es lineal, es decir, el fondo de comercio se amortiza durante su vida útil. Esta se termina de manera separada para cada unidad a la que se le haya asignado fondo de comercio.

- ¿Y fiscalmente?

La amortización del fondo de comercio contable no es como la amortización fiscal. El artículo 10.3 de la Ley 27/2014 determina que: «No serán fiscalmente deducibles los gastos que no se hayan imputado contablemente en la cuenta de pérdidas y ganancias o en una cuenta de reservas si así lo establece una norma legal o reglamentaria, a excepción de lo previsto en esta Ley en relación con los elementos patrimoniales que puedan amortizarse libremente o de manera acelerada».

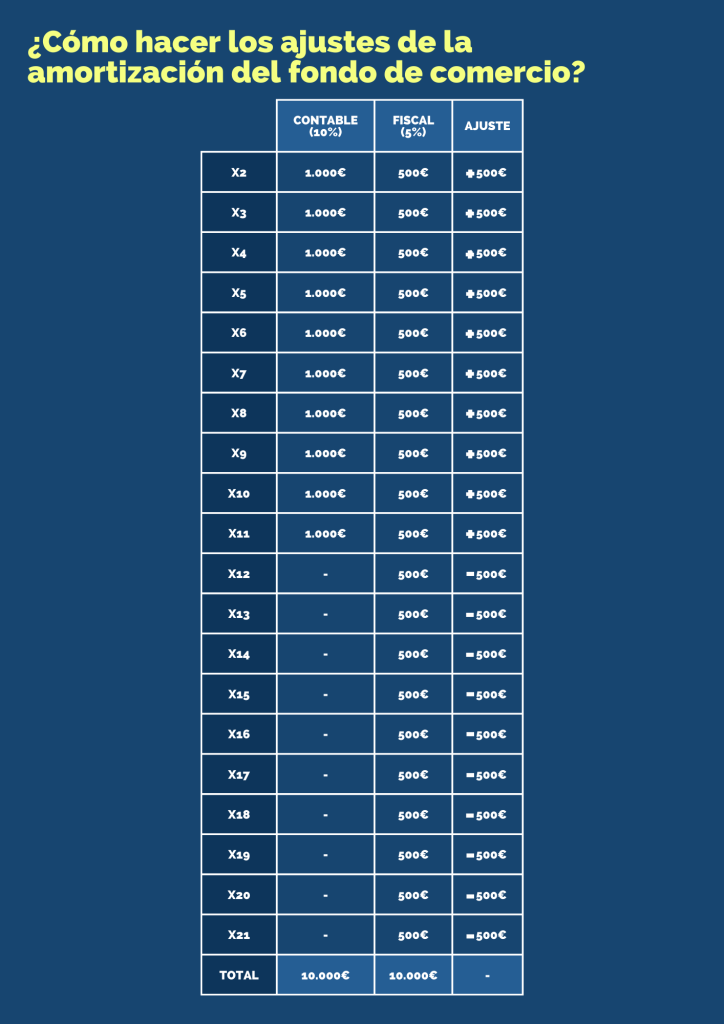

Tras la modificación contable del 2015 la amortización fiscal del fondo de comercio es deducible con el límite máximo anual del 5%. Dicho de otra manera, fiscalmente solamente se puede deducir en concepto de amortización del fondo de comercio el 5% de su valor total, mientras que de manera contable es hasta un 10%. Es por la diferencia existente entre ambas amortizaciones, que se debe tener en cuenta la diferencia temporaria deducible que pudiera surgir a la hora de registrar el Impuesto sobre Sociedades. La amortización contable se realiza en diez años, la fiscal en veinte años, esto da una diferencia con carácter temporal que será positiva los diez primeros años y negativa los diez últimos.

- Ejemplo de cómo se contabiliza la diferencia fiscal y contable

Veamos un ejemplo concreto de la contabilización del fondo de comercio:

Si el patrimonio de una empresa vale 50 mil euros y se compra por 60 mil de euros, entonces el fondo de comercio va a valer 10 mil de euros. Es decir, la diferencia entre el valor de adquisición y el valor razonable de los activos menos los pasivos constituye un fondo de comercio de 10 mil euros. Si decide amortizar en 10 años el 10%, sería entonces de 1000 euros anuales. En el año de la compra de la empresa, se realiza un ajuste extracontable negativo, como diferencia temporaria, de 500 euros (5% del fondo de comercio), diferencia que se repetirá hasta revertirse a partir de los 10 años siguientes.

Como pudimos ver a lo largo de esta entrada, el fondo de comercio equivale al exceso que se paga en la fecha de adquisición de una empresa, originado por la combinación de intercambio sobre el valor de los activos adquiridos menos los pasivos asumidos. A su vez, se permite la amortización contable en un plazo de 10 años, y fiscalmente es deducible con el límite del 5%. Esto va a generar la aparición de activos por impuestos diferidos.

Si estás interesado en estos temas y quieres saber más, visita nuestros artículos en nuestro blog donde encontrarás mucho más material e información detallada. También puedes consultar nuestros distintos cursos y másteres, te ofrecemos una formación en dos modalidades (online y presencial) que te proporcionarán la flexibilidad necesaria y la posibilidad de realizar prácticas remuneradas. En BMF School combinamos estudios de finanzas e ingeniería para crear un perfil completo para nuestros alumnos. No dudes en contactarnos.