Los principios contables son el conjunto de reglas adoptadas por las empresas para preparar estados financieros comparables. A través de estas pautas, los expertos pueden examinar los datos financieros mediante la estandarización de los métodos contables. Estos principios tienen por objetivo asegurar que se mejore la calidad de la información financiera reportada por las empresas. ¿Quieres saber más sobre principios contables? Explora esta guía para ver cómo estas prácticas difieren de otros métodos de contabilidad.

Qué son los principios contables

Los principios contables son las reglas que debe seguir una compañía cuando presenta información financiera. A través del tiempo y a partir del uso común se han categorizado una serie de principios básicos de contabilidad. Estos principios forman la base sobre la cual se ha construido el conjunto completo de normas contables.

El objetivo de los principios contables es comparar múltiples estados financieros adoptando un conjunto de criterios comunes. Para poder realizar esta comparación, es obligatorio que estos principios contables se hayan aplicado siguiendo el mismo conjunto de normas preestablecidas.

Entonces, ¿por qué son importantes los principios contables?

- Los principios contables determinan los ingresos, gastos, activos y pasivos para la información financiera.

- Las empresas implementan estos principios al preparar los estados financieros para que sean consistentes y completos.

- Estos estados financieros debidamente formulados ayudan a los inversores a analizar información útil.

- Se vuelve más fácil comparar la información financiera.

- A través de estos principios, se incrementa la transparencia en el sistema y se pueden identificar señales de alerta.

Recuerda, el objetivo de la contabilidad financiera es proporcionar información útil a los usuarios de los estados financieros. Esto es muy importante porque, de no existir un método estandarizado, sería difícil comparar empresas. Los principios contables establecen las reglas para reportar información precisa, de modo que todas las empresas puedan compararse de manera uniforme.

En conclusión, es crucial tener una comprensión básica de estos principios contables cuando se estudia alguna carrera relacionada a las finanzas. Verás que estos principios aparecen por todas partes en el ejercicio de analizar la salud financiera de cualquier empresa.

Tipos de principios contables

Como dijimos hasta aquí, el propósito de los principios contables es establecer el marco de cómo se registra e informa la contabilidad financiera en los estados financieros. Cuando todas las empresas siguen el mismo marco y las mismas reglas, a los inversores, acreedores y otros usuarios de los estados financieros les resultará más fácil comprender los informes y tomar decisiones en función de ellos. Por esta razón, debes conocer los principios contables más utilizados en España. Son los siguientes:

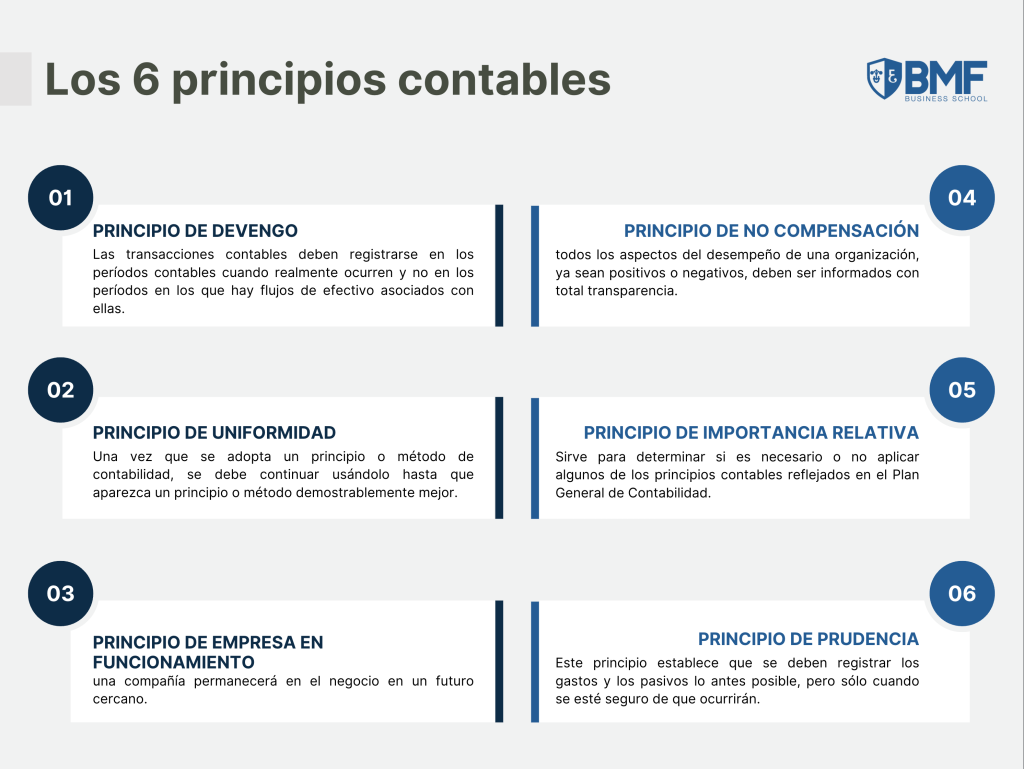

- Principio de devengo. Este principio establece que las transacciones contables deben registrarse en los períodos contables cuando realmente ocurren y no en los períodos en los que hay flujos de efectivo asociados con ellas. En este principio se basa la acumulación de la contabilidad y es importante para la construcción de estados financieros que muestren lo que realmente sucedió en un período contable, en lugar de retrasarse o acelerarse artificialmente por los flujos de efectivo asociados. Por ejemplo, si se ignora el principio de devengo, se registraría un gasto solo cuando se pagó, lo que podría ocasionar una demora prolongada causada por las condiciones de pago de la factura del proveedor asociado.

- Principio de uniformidad. Una vez que se adopta un principio o método de contabilidad, se debe continuar usándolo hasta que aparezca un principio o método demostrablemente mejor. No seguir el principio de uniformidad significa que una empresa podría saltar continuamente entre diferentes tratamientos contables de sus transacciones, lo que hace que sus resultados financieros a largo plazo sean extremadamente difíciles de analizar.

- Principio de empresa en funcionamiento. Se refiere a la suposición de que una compañía permanecerá en el negocio en un futuro cercano. En contrapartida, esto significa que la empresa no se verá obligada a detener las operaciones y liquidar sus activos en el corto plazo a lo que pueden ser precios de liquidación muy bajos. Al hacer esta suposición, se justifica que el contador difiera el reconocimiento de ciertos gastos hasta un período posterior, cuando todavía se considere que la empresa estará en funcionamiento y usando sus activos de la manera más efectiva posible.

- Principio de no compensación. Este principio establece que todos los aspectos del desempeño de una organización, ya sean positivos o negativos, deben ser informados con total transparencia. En otras palabras, no se debe compensar una deuda con un activo, un ingreso con un gasto, etc.

- Principio de importancia relativa. Es una de las reglas más importantes en la contabilidad que sirve para determinar si es necesario o no aplicar algunos de los principios contables reflejados en el Plan General de Contabilidad. Este principio no interviene en las cuentas anuales de la empresa pero tiene un margen de error por el que puede existir una pequeña desviación en relación con los datos facilitados. Es decir, aunque los datos deben ser fiables y veraces, no es recomendable que estén ajustados al 100%. Por otro lado, el objetivo del Principio de importancia relativa es definir si las partidas y los resultados de un mismo período contable son lo suficientemente importantes como para alterar (o no) la imagen de la compañía. De esta forma, se garantiza que los estados financieros de la empresa reflejen exclusivamente aquello que tiene un significado económico mucho mayor.

- Principio de prudencia. Este principio establece que se deben registrar los gastos y los pasivos lo antes posible, pero sólo cuando se esté seguro de que ocurrirán. Esto introduce un sesgo conservador en los estados financieros que puede generar ganancias reportadas más bajas, ya que el reconocimiento de ingresos y activos puede retrasarse por algún tiempo. Por el contrario, este principio tiende a fomentar el registro de las pérdidas más temprano que tarde. En contraposición, si esta regla se lleva demasiado lejos, una empresa puede llegar a tergiversar sus resultados para que sean peores de lo que realmente son.

Limitaciones de los principios contables

Como fuimos viendo, aplicar principios contables es de absoluta importancia. Ya sea para la administración interna de la empresa o para otras partes interesadas externas, todos dependen de estos estados financieros para obtener información sobre las transacciones y la posición financiera de la compañía. Sin embargo, la contabilidad aún no es una ciencia exacta y pueden generarse algunos conflictos.

Por ejemplo, el Consejo de Normas Internacionales de Contabilidad (IASB) emite las Normas Internacionales de Información Financiera (NIIF). Estos estándares se utilizan alrededor del mundo, incluidos las naciones de la Unión Europea. Sin embargo, pueden existir discrepancias entre las reglas internas de cada país. Dado que los principios contables difieren entre los países, los inversores deben tener cuidado al comparar los estados financieros de empresas de diferentes lugares. En realidad, el tema de los diferentes principios de contabilidad es menos preocupante en los mercados más maduros. Pero aún así, se debe tener precaución. Todavía hay margen para la distorsión de números cuando se trabaja con diferentes conjuntos de principios contables.

Incluso si pudieran surgir algunos inconvenientes cuando se aplican principios contables, no deja de ser una herramienta esencial y muy utilizada en el mundo financiero. Los principios contables son reglas y pautas que las empresas deben cumplir al informar datos financieros. Tienen el objetivo general de impulsar la transparencia y, básicamente, facilitar a los inversores la comparación de los estados financieros de diferentes compañías.

Sin estas reglas y estándares, las empresas que cotizan en bolsa probablemente exhibirían su información financiera de una manera que exageraría sus números. Esto haría que su desempeño comercial pareciera mejor de lo que realmente fue. Si las empresas pudieran elegir qué información divulgar y cómo, sería una verdadera pesadilla para los inversores.

Algunas críticas a los principios contables

Los críticos de los sistemas contables basados en principios dicen que pueden dar a las empresas demasiada libertad y no transmiten transparencia. Algunos creen que debido a que las empresas no tienen que seguir las reglas específicas que se han establecido, sus informes pueden proporcionar una imagen inexacta de su salud financiera. En el caso de métodos basados en pautas como los principios contables, algunas de estas reglas pueden causar complicaciones innecesarias en la preparación de estados financieros. Estos detractores afirman que tener reglas estrictas significa que las empresas deben gastar una cantidad innecesaria de sus recursos para cumplir con los estándares de la industria.

Esperamos que este artículo haya podido explicar los principios de la contabilidad en detalle. Estas normas son necesarias para comprender la importancia de los estados financieros. A través de la implementación de estos principios, se logra una uniformidad en el proceso de preparación de los informes financieros. Es decir, estos principios aseguran que las partes interesadas y los inversionistas obtengan un sistema de contabilidad estandarizado para comparar el desempeño comercial a nivel global. En BMF Business School ofrecemos una formación en negocios para ingenieros donde puedes aprender éste y otros temas relevantes a la práctica empresaria. No dudes en contactarte con nosotros si tienes alguna duda sobre nuestros cursos y másters.