El ratio de apalancamiento es una medida financiera que analiza cuánto capital posee una empresa en forma de deuda y evalúa la capacidad que tiene para cumplir con sus obligaciones financieras. Este índice es importante porque las compañías dependen de una combinación de capital y deuda para financiar sus operaciones, y conocer la cantidad de deuda que tiene una empresa es útil para evaluar si puede pagar sus compromisos antes de su vencimiento. En pocas palabras, sin esta herramienta no se podría evaluar la salud financiera real de un determinado negocio.

Qué es el apalancamiento financiero

El ratio de apalancamiento mide el riesgo financiero inherente de una empresa al cuantificar la dependencia de la deuda para financiar operaciones y compras de activos, ya sea a través de deuda o capital social. Si bien es cierto que una deuda muy alta puede ser peligrosa para una empresa y sus inversores, si las operaciones pueden generar una tasa de rendimiento más alta que la tasa de interés de sus préstamos, entonces la deuda puede ayudar a impulsar el crecimiento.

Por lo general, la deuda contraída por la empresa se compara con métricas relacionadas con el flujo de caja, los activos y la capitalización total, que en conjunto ayudan a medir el riesgo crediticio de la empresa. Por ejemplo, los niveles de deuda descontrolados pueden conducir a rebajas de crédito o la compañía puede verse obligada a entrar en concurso de acreedores. En contraposición, un índice de deuda muy bajo también puede generar sospechas. La incapacidad o desinterés para pedir prestado puede ser una señal de que los márgenes operativos de la empresa son ajustados.

El apalancamiento se crea a partir de varias situaciones:

- Una empresa se endeuda para comprar activos específicos. Esto se conoce como «préstamo respaldado por activos» y es muy común en bienes raíces y compras de activos fijos como propiedad, planta y equipo.

- Una empresa pide dinero prestado en función de la solvencia general de la empresa. Este suele ser un tipo de «préstamo de flujo de efectivo» y generalmente sólo está disponible para empresas grandes.

- Una empresa pide dinero prestado para financiar una adquisición determinada.

- Cuando una firma de capital privado (u otra empresa) realiza una compra apalancada.

- Cuando una persona trata con opciones, futuros, márgenes u otros instrumentos financieros.

- Cuando una persona compra una casa y decide pedir prestado fondos a una institución financiera para cubrir una parte del valor. Si la propiedad se revende a un precio más alto, se obtiene una ganancia.

- Los inversores de capital deciden pedir dinero prestado para aprovechar su cartera de inversiones.

- Una empresa aumenta sus costos fijos para apalancar sus operaciones. Los costos fijos no cambian la estructura de capital del negocio, pero sí aumentan el apalancamiento operativo, lo que puede aumentar o disminuir de manera desproporcionada las ganancias en relación con los ingresos.

En resumen, el ratio de apalancamiento se refiere al nivel de deuda del consumidor en comparación con el ingreso disponible y se utiliza en el análisis económico y por los principales tomadores de decisiones.

Para qué sirve el ratio de apalancamiento

Además de evaluar la relación entre capital y deuda, el índice de apalancamiento se puede utilizar para medir la combinación de gastos operativos de una empresa. El objetivo de este análisis es obtener información acerca de cómo los cambios en la producción afectarán los ingresos operativos. Estos costos operativos están compuestos por los costos fijos y variables. Dependiendo de la empresa y la industria, la combinación puede variar.

Existen varios índices de apalancamiento diferentes. Para hacer estas comparaciones se analiza la deuda en contraposición a los activos totales, el patrimonio total, los gastos operativos y los ingresos.

Cinco de los índices de apalancamiento que más se emplean

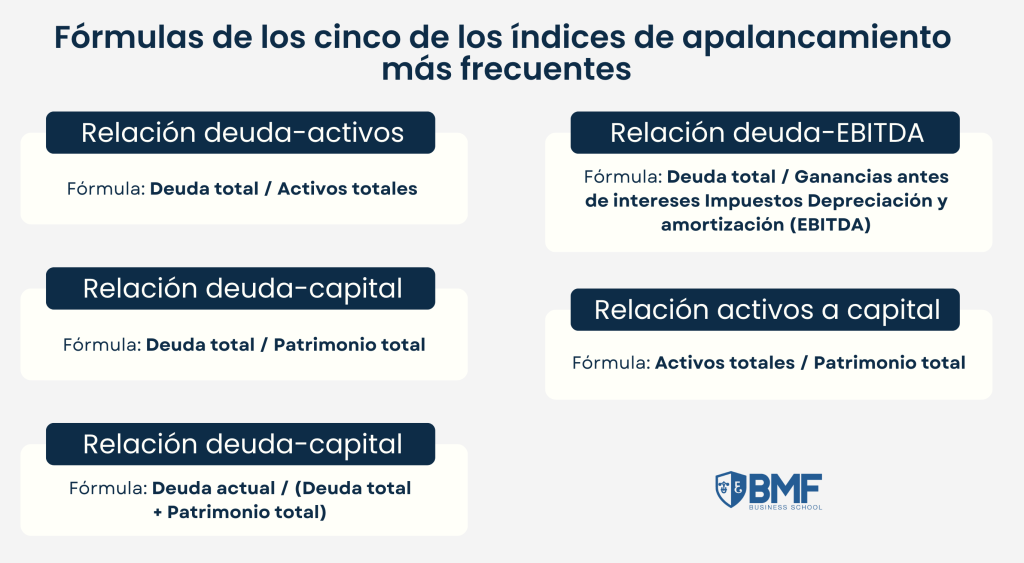

- La relación deuda-activos compara la deuda total de una empresa con sus activos. Un valor alto significa que la empresa ha comprado la mayoría de sus activos utilizando deuda. La fórmula: Relación deuda-activos = Deuda total / Activos totales.

- La relación deuda-capital compara la deuda de una empresa con el capital de los accionistas. Un ratio alto sugiere que las operaciones de la empresa se han financiado con más deuda. Fórmula: Relación deuda-capital = Deuda total / Patrimonio total

- La relación de deuda a capital compara la deuda total con la suma de todas las fuentes de capital con el propósito de medir el porcentaje de la estructura de capital total atribuible a la deuda. Fórmula: Relación deuda-capital = Deuda actual / (Deuda total + Patrimonio total)

- La relación deuda-EBITDA evalúa el número de años necesarios para que se pague todo el saldo de la deuda al nivel actual de EBITDA. Utilizado generalmente por las agencias de crédito, este índice determina la probabilidad de incumplimiento de la deuda emitida. Fórmula: Relación de deuda a EBITDA = Deuda total / Ganancias antes de intereses Impuestos Depreciación y amortización (EBITDA)

- Relación de activos a capital = Activos totales / Patrimonio total

Cómo se calcula el ratio de apalancamiento

Las empresas requieren capital para operar y continuar brindando sus productos o servicios a sus clientes. Durante un cierto período de tiempo, el efectivo generado por la empresa y el capital social aportado por los socios fundadores y/o los inversores externos pueden ser suficientes. Sin embargo, para las empresas que intentan alcanzar un mayor crecimiento y tienen planes de expansión más ambiciosos, obteniendo más participación de mercado, expandiendo su alcance geográfico y participando en fusiones y adquisiciones, el financiamiento de deuda a menudo puede convertirse en una necesidad.

La composición estándar de la estructura de capital de una empresa

- Acciones comunes: el nivel más básico de propiedad corporativa que generalmente viene con derechos de voto, es decir, el reclamo de propiedad de menor prioridad en una empresa.

- Acciones preferentes: se consideran un híbrido entre las acciones ordinarias y los instrumentos de deuda, combinando las propiedades de cada uno; por ejemplo, las acciones preferentes tienen prioridad sobre los accionistas ordinarios pero no tienen derechos de voto y reciben pagos de dividendos fijos similares a los pagos de gastos de intereses.

- Deuda: Capital que toma prestado la empresa actuando como prestatario. Se acuerda a cambio de pagos de gastos de intereses programados a lo largo del plazo de la deuda, así como el reembolso total del monto principal original en la fecha de vencimiento.

Teniendo en cuenta cómo la deuda se coloca más arriba en la estructura de capital y recibe un tratamiento prioritario sobre los accionistas preferentes y comunes, el costo de la deuda tiende a ser más bajo en relación con el costo del capital, que se coloca en la parte inferior de la estructura de capital.

Es importante aclarar que el uso de financiamiento conlleva riesgos significativos de deuda. Cualquier empresa debe ser consciente de las posibles consecuencias del apalancamiento: aumento de la volatilidad en las ganancias y el potencial incumplimiento de las obligaciones de deuda.

Sin embargo, el uso del apalancamiento no es intrínsecamente bueno ni malo. En cambio, el problema es el «exceso» de deuda, en el que los efectos negativos del financiamiento se vuelven muy evidentes.

Ejemplo de índice de ratio de apalancamiento e interpretación

Tomemos como referencia un negocio con la siguiente información financiera:

- $ 50 millones de activos

- $ 20 millones de deuda

- $ 25 millones de capital

- $5 millones de EBITDA anual

- $2 millones de gastos anuales de depreciación

Ahora calculemos cada una de los 5 índices de apalancamiento que analizamos más arriba. Los resultados que se obtienen son los siguientes:

- Deudas/Activos = $20 / $50 = 0,40x

- Deuda/Patrimonio = $20 / $25 = 0.80x

- Deuda/Capital = $20 / ($20 + $25) = 0.44x

- Deuda/EBITDA = $20 / $5 = 4.00x

- Activos/Patrimonio = $50 / $25 = 2.00x

En el balance general, los índices de apalancamiento se utilizan para medir la dependencia que una empresa tiene de los acreedores para financiar sus operaciones. Como vimos anteriormente, el apalancamiento financiero de una empresa es la proporción de deuda en la estructura de capital de una empresa en comparación con el capital social. Entonces, ¿cuál es la combinación actual de deuda y capital en la estructura de capital de la empresa? ¿Es sostenible la relación deuda-patrimonio?

Para una empresa que depende de los acreedores (por ejemplo, para comprar inventario o financiar gastos de capital), un corte inesperado en el acceso a financiamiento externo podría ser perjudicial para la capacidad de la empresa para continuar operando. Por eso, el ratio se analiza de la siguiente manera:

- Un alto apalancamiento es síntoma de una dependencia significativa de fuentes de financiamiento de deuda externa

- Un bajo apalancamiento, en cambio, significa que las operaciones se financian principalmente con efectivo generado internamente.

En general, mayores cantidades de apalancamiento en la estructura de capital equivalen a un mayor riesgo financiero, ya que la empresa incurre en mayores gastos por intereses y amortización obligatoria de la deuda, así como reembolsos de capital en el futuro.

Por el otro lado, si una empresa opta por usar un apalancamiento mínimo, la desventaja es que hay más accionistas con derecho a la misma cantidad de ganancias netas, lo que da como resultado menos retornos para todos los accionistas, en igualdad de condiciones.

Además, debemos mencionar que la empresa no puede beneficiarse de los impuestos reducidos asociados con la deducción fiscal de los gastos por intereses. Tampoco del menor costo de capital (es decir, la deuda es una fuente de capital más barata que el capital, hasta cierto punto).

Si deseas más información acerca otros ratios interestantes para valorar una empresa, puedes visitar nuestro artículo Multiplicador EBITDA por sectores en nuestro blog. En BMF Business School ofrecemos formación en finanzas para ingenieros que busquen incorporar estos y otros conceptos relacionados al mundo de los negocios. Contáctate con nosotros para obtener más información acerca de nuestros masters virtuales y presenciales. ¡Te esperamos!